La Superintendencia de Bancos (SBP) es la entidad pública que en la República de Panamá mantiene las atribuciones legales tanto para otorgar la licencia que le permite operar a las fiduciarias como para supervisar sus actividades.

En su portal público www.superbancos.gob.pa publica periódicamente información estadística consolidada que a su vez proviene de la data suministrada por las fiduciarias autorizadas a través del sistema FIDSYS, la cual es enviada fragmentada en distintos bloques a los que denominan “átomos”.

Las estadísticas publicadas consisten en un número importante de reportes de distintos contenidos y suelen ser puestas a disposición del público en el portal www.superbancos.gob.pa sin comentarios o explicaciones, por lo que queda al lector interpretarlas y arribar a las conclusiones que pueda derivar de las cifras. En esta nota vamos a referirnos concretamente a dos de los reportes que incluye la SBP con relación a fiduciarias, que consideramos de interés:

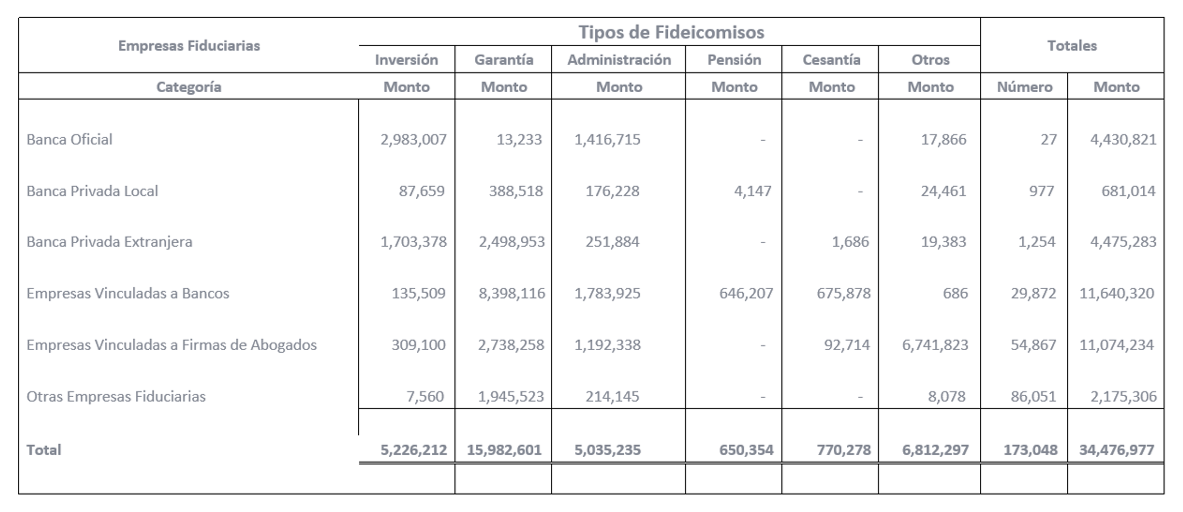

1. Tipos de Fideicomiso por categoría de Empresa al 31-12-20

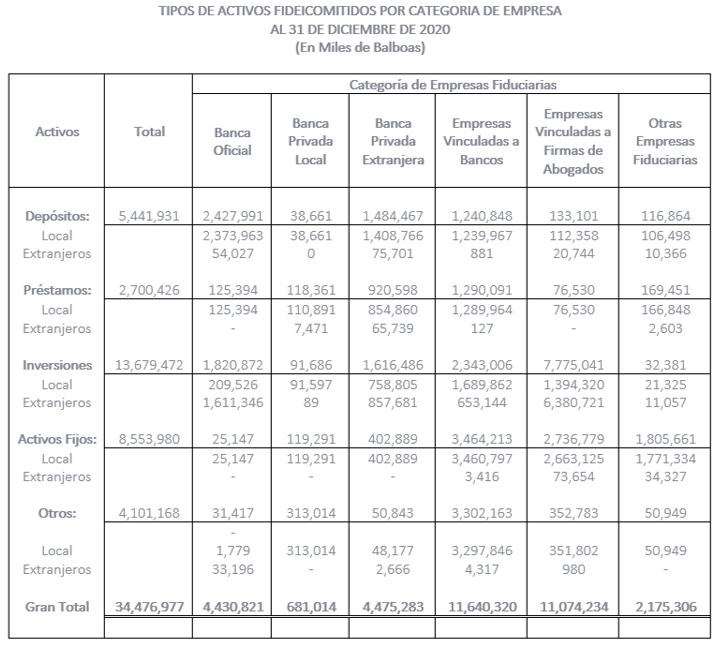

2. Tipo de Activos fideicomitido por categoría de Empresa al 31-12-20

Veamos a continuación el primero de los reportes, a saber, el de Tipo de Fideicomiso por categoría de Empresas.

Comencemos por resaltar la variación positiva (total) en el rubro de Monto de Activos bajo Administración (AUM) que incrementó en $4,850,330 millones -vs- el 2019 que cerró en $29,626,647 millones. Evidentemente este incremento adquiere mayor significancia cuando se pondera que se produjo en un período tan atípico como el año 2020, en el que más bien habríamos esperado una conducta estacionaria de los valores pre-pandemia (no necesariamente una disminución).

Luego de resaltar eso, no hay sorpresas ni sorprendidos en advertir que el producto que acapara el 46% del total por tipo de Fideicomisos son los contratos de garantía. El dominio de ese producto ha sido sostenido por la última década y claramente demuestra que la aceptación de esta figura vs otros tipo de garantías tradicionales, es marcada. Los intermediarios fiduciarios administran activos con fines de garantía por $15,982,601 millones.

El resto del pastel se distribuye entre los otros productos fiduciarios, a saber:

Administración e Inversión: $10,261,447 millones

Pensiones $ 650,354 millones

Cesantías $ 770,278 millones

Existe una columna de “Otros” en la que aparece reflejado un valor de $6,812,297 millones y pudieran ser fideicomisos de titularización o emisiones de valores. Sería realmente útil que la SBP incluyera una nota al pie de qué está incluido bajo este segmento de “Otros”.

Me atrevo a compartir la opinión de que los rubros de pensiones y cesantías son ostensiblemente bajos cuando se les compara con los otros productos fiduciarios. Aún el negocio de las pensiones privadas sigue siendo marginal respecto del total de los activos que se manejan en el sector fiduciario. Un comentario similar aplica para los fideicomisos de cesantía, segmento en el cual no puede menos que sospecharse que un número importante de empresas obligadas a tener fondos de cesantías de acuerdo a la legislación laboral vigente, no los han establecido efectivamente.

A continuación, podrán ver el segundo cuadro que nos ha parecido interesante revisar: Tipo de Activos por Categoría de Empresas.

Nos llama la atención el virtual empate técnico entre el AUM de las fiduciarias de banco y las fiduciarias que la SBP cataloga como “vinculadas a firmas de abogados”. Ciertamente que dentro de la plaza es más frecuente y patente la constante competencia entre las fiduciarias de grupos bancarios y las fiduciarias que no son de grupos bancarios (sean “vinculadas a firmas de abogados” o no). En lo particular, opino que la clasificación por tipo de empresa fiduciaria que maneja la SBP está urgentemente necesitada de una revisión completa.

Consideraríamos que crear categoría separadas entre “Banca Privada Local”, “Banca Privada Extranjera" y “Empresas Vinculadas a Bancos” probablemente sea redundante, toda vez que las fiduciarias que pertenecen a grupos bancarios suelen ser subsidiarias totalmente poseídas y como tal, son para todos los fines prácticos, una extensión del banco en tanto y cuanto comparten instalaciones, recursos y clientela. De igual formal consideramos que la categoría “Empresas Vinculadas a Firmas de Abogados” debe ser repensada, ya que la mera condición de que los dueños de esas fiduciarias sean abogados o firmas de abogados no representa por sí solo ningún tema de particular interés regulatorio o estadístico.

Claramente, sí es valioso desde el punto de vista estadístico partir de dos categorías principales: 1) fiduciarias pertenecientes a grupo bancarios y 2) todas las demás. A partir de esas dos categorías principales, puede haber otras subcategorías con valor o interés estadístico.

Si en la gráfica anterior, agregamos los valores de las tres categorías que involucran a bancos, entonces ya la brecha entre los activos manejados por fiduciarias de bancos y todas las demás, se agranda y ése es probablemente el resultado que se acerca más a la realidad.

En todo caso, es una buena noticia ver que el desempeño del centro fiduciario en el año 2020, logró mantener la tendencia de crecimiento que ha venido sostenido por la última década.

Descargar PDF: Clic